继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

Overview2024年全球投资展望:周期性衰退风险仍在,投资者应保持谨慎

2023年12月08日

2023年12月08日

经济表现持续出乎市场意料,但我们深信,即使美国及其他发达市场利率尚未见顶,也距离见顶不远。在这种环境下,经济增长将停滞不前。我们详述2024年的四个潜在情景,以及当前商业周期的下一个阶段,而这个周期经历了本世代最进取的货币紧缩政策。

回顾2023年令央行官员及金融市场感到意外的情况,大都源于我们对过去15年(包括疫情)期间经济影响的认知不足 —包括 家庭和企业部门。我们预料未来数月的前景将渐转明朗,包括通货膨胀、最佳利率水平,以至美国就业市场的顽强韧性。然而,投资者忧虑本周期的下一个阶段将令市场更为波动,其实不无道理。

过去,有投资者因为预料市场下行而受累;现时,投资者普遍支持市场在黄金经济环境下“软着陆”的观点,即过去两年的加息和紧缩政策恰到好处,足以使经济及劳工市场重返平衡状态。然而,我们持不同看法。

2024年的基本预测是周期性衰退

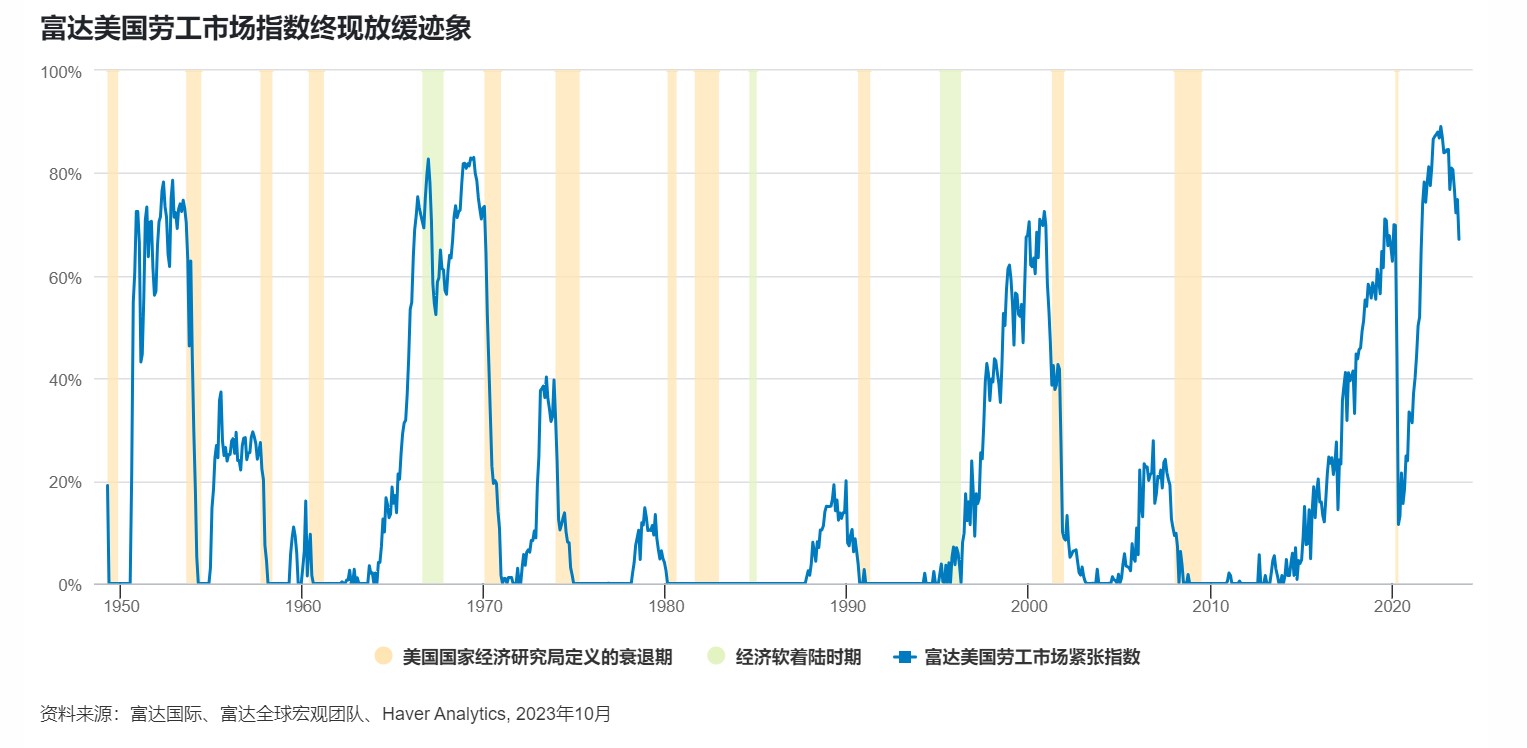

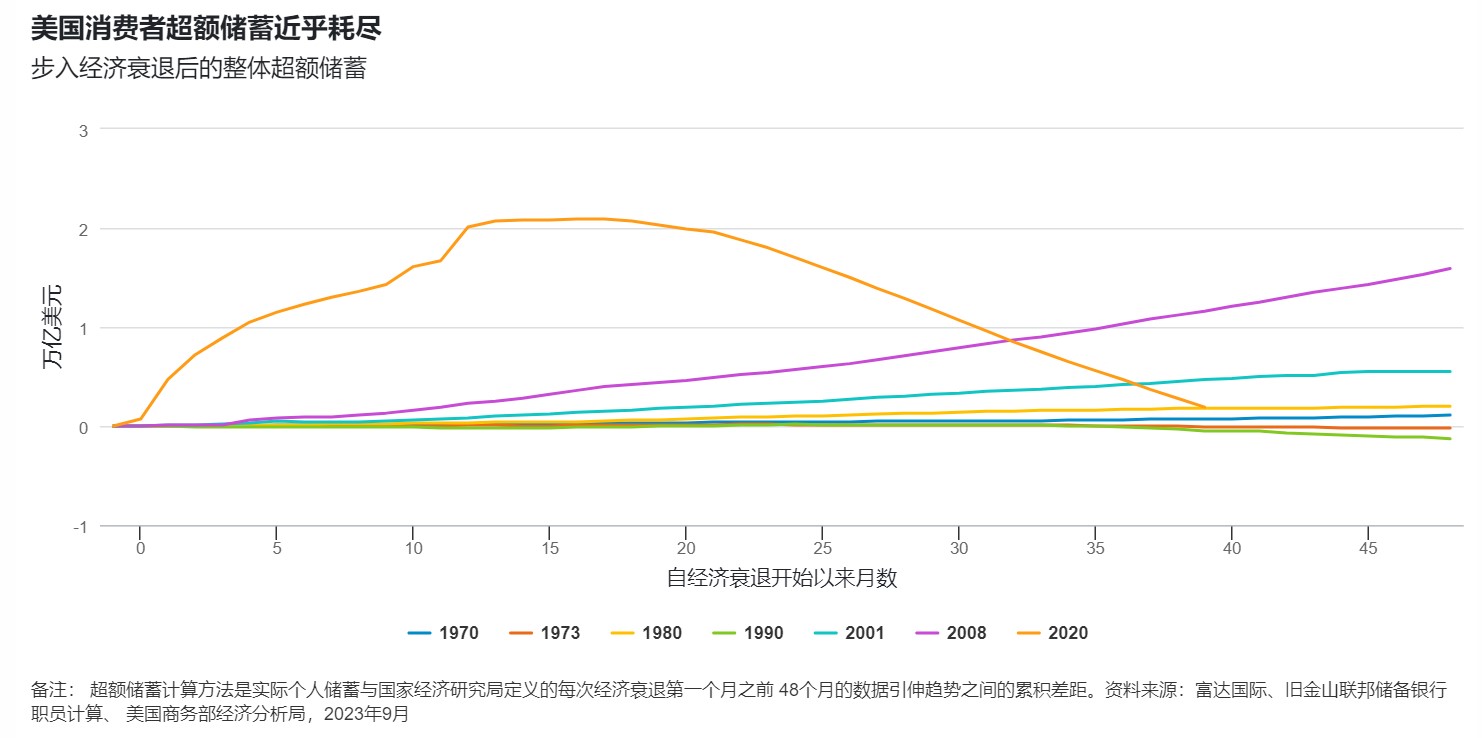

2023年最令人感到意外的是,获财政支持的消费者及企业带动经济表现强韧,但除非出现特殊情况,否则我们预期明年经济最终将会下行。事实上,有迹象显示经济已逐渐转弱。家庭及企业在疫情期间累积的储蓄已近乎耗尽,财政支持应会减少,而当整体信贷收紧,再融资需要便可能回升。

上述所有因素均支持我们的基本预测 — 2024年将出现周期性衰退;通胀开始降温,但在有更明确迹象显示通胀正重返目标之前,利率将会维持较高水平多一段时间。随着经济增长受损的情况日益明显,各国央行政策将会转向,并开始减息。

基本上,我们仍然认为政策紧缩与其产生实质经济影响之间存在滞后。传导作用只是延迟而非中断,通胀居高不下,与市场预期有落差,意味着当局需要作出调整。纵观发达经济体,随着财政支持的滞后效应逐渐减退,紧缩货币政策将使经济步入温和衰退,应会令上述情况实现。在经济于2024年底复苏之前,劳工市场将恢复正常,价格也将恢复稳定。

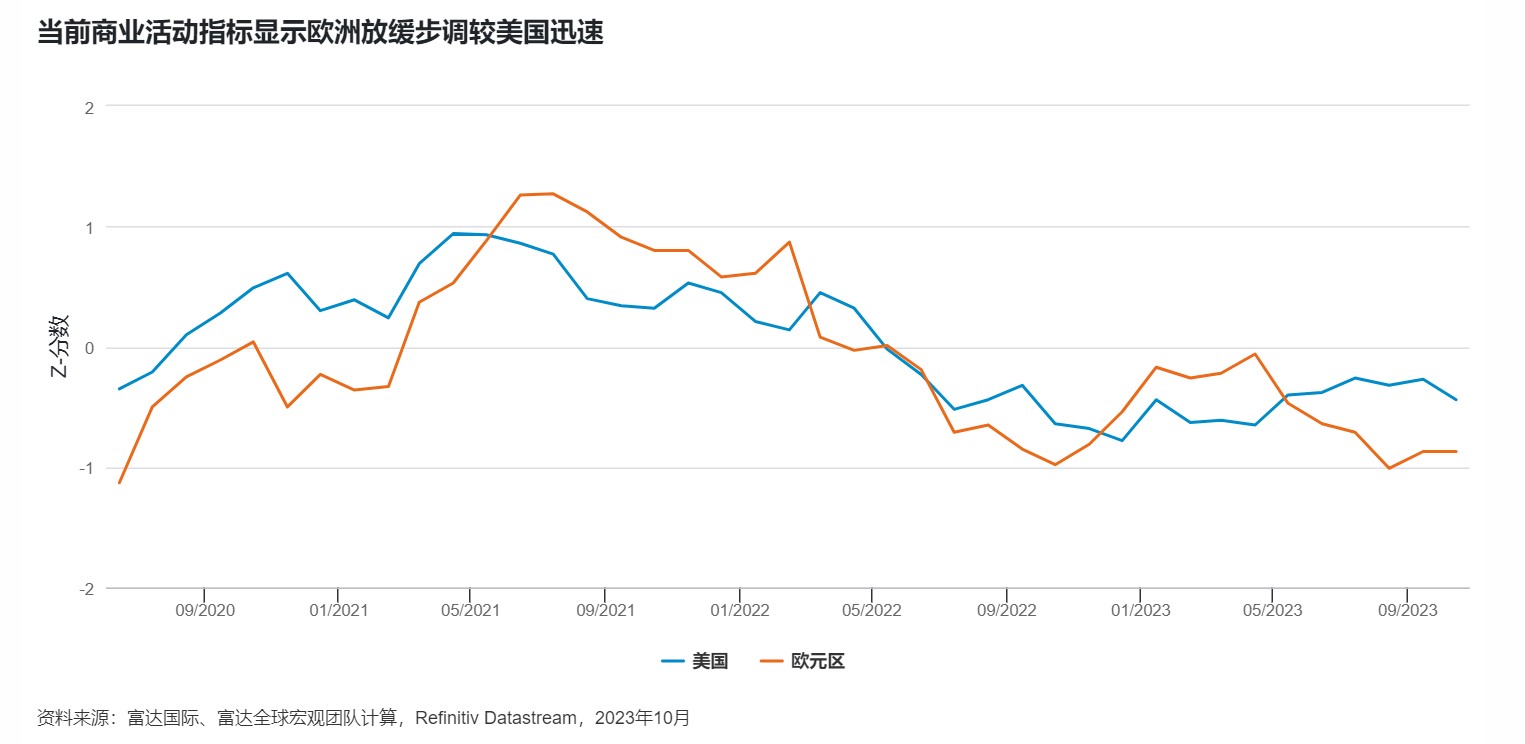

欧洲的传导作用较为有效,当地已明显出现经济衰退的迹象。这促使欧洲央行开始聚焦经济增长 — 我们认为美国将在明年出现此趋势。

其他情景

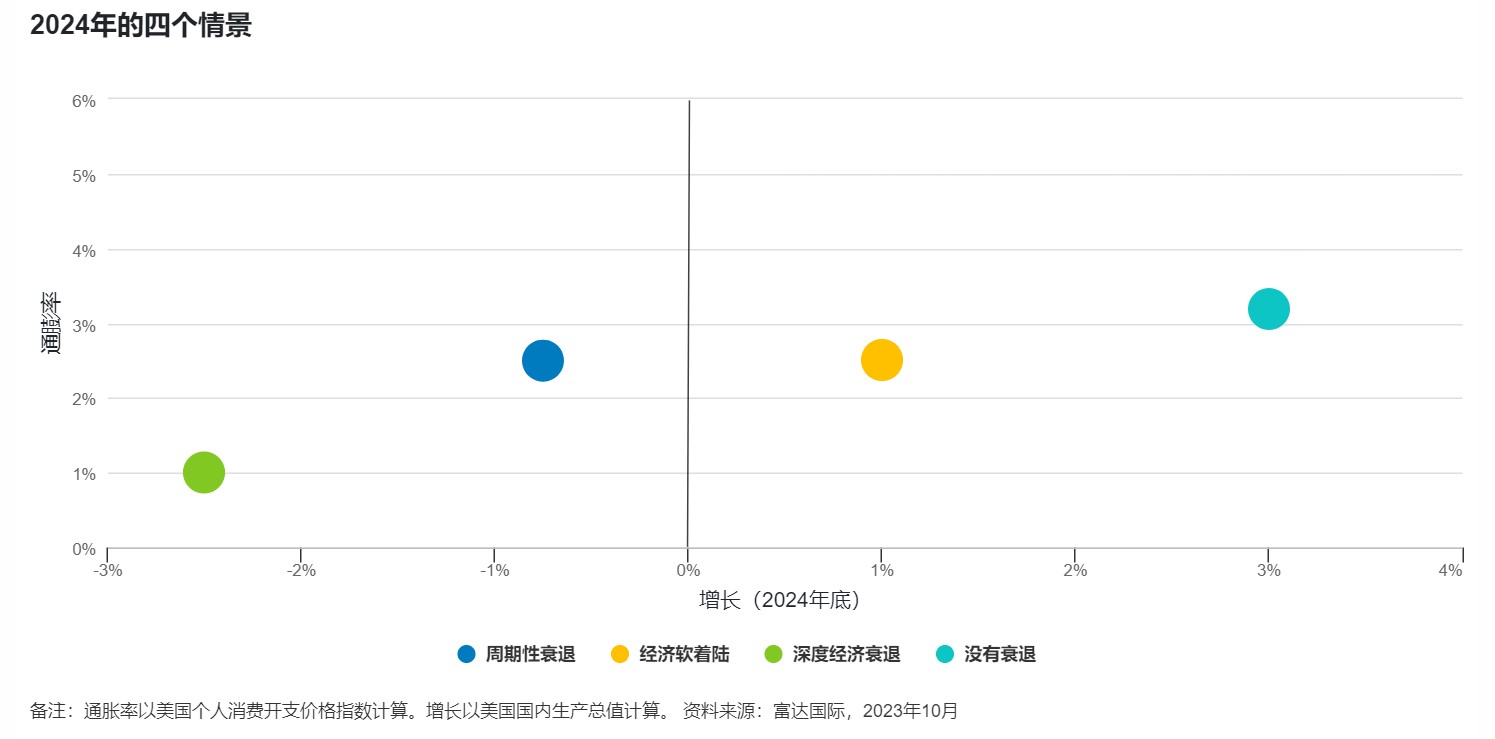

我们仍然相信存在其他可能性。除了我们认为机率达60%的周期性衰退(温和型衰退)外,我们的2024年展望也会探讨更严竣的财政性经济衰退(深度经济衰退)(机率为10%)情景有何投资启示 — 在实质利率极高引发破坏性冲击的情况下,企业及消费者广泛削减开支,震撼整体经济,甚至将延续至2025年。我们亦预测出现较温和的经济软着陆情景的机率(20%),以及在2024年经济不着陆(没有衰退)的机率(10%),换言之,在两个情景下,经济维持当前的增长和通胀水平,促使各国央行进一步上调政策利率,尽管步伐将循序渐进。

在各个情景下,美联储的政策路径,以及通胀和增长走势将会截然不同,而且就时间及结果而言,难免存在高度不确定性。

市场仍然乐观

在获当前市场定价支持的软着陆情景下,把利率维持较高水平多一段时间的决定,或会使通胀进一步降至政策官员感安心的水平。美联储及其他央行将会以宽松政策作出回应,消除家庭和企业偿债金额急升的威胁。随着通胀预期放缓及劳工市场靠稳,工资大幅上升的压力减退。

然而,我们的研究显示,这情景与目前的通胀和劳工市场动态不符。富达股票、固定收益及私募信贷分析师调查显示,企业的劳工成本压力仍然沉重。地缘政治紧张局势及能源转型的需要,将持续使商品价格面临上行压力,继而迫使各国央行维持高利率,迟早会对经济增长造成更重大冲击。

别忽略极端风险

另一方面,经济增长亦面临其他真正威胁。

美国大选年将突显两党分歧,对政府开支能力构成威胁,并可能显著改变其于欧洲及亚洲的地缘政治目标。

在全球供应链已经出现紧张的背景下,俄乌冲突将继续推高商品价格。巴以冲突扩大为地区冲突的风险仍然存在,包括油价可能上涨,导致整体通胀面临新一轮冲击。有关冲击可能削弱加息效应,继而出现经济滞胀风险。

政策官员将继续测试金融体系的极限。鉴于全球各国首次退出量化宽松,很多状况我们并不清楚也很难预料。我们预料市场观点将迅速改变。投资者应该就经济周期缩短做好准备,并密切关注供求失衡的情况,以及政策效应滞后的情况。在波动的宏观经济环境下,投资者宜保持警惕。

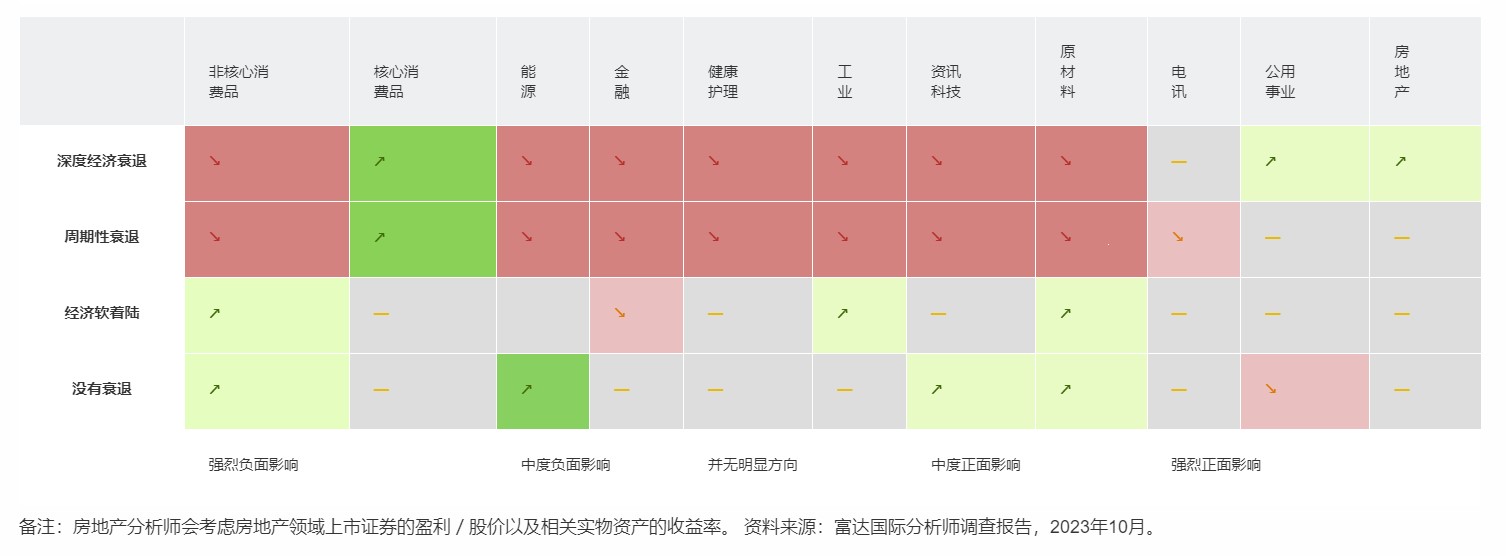

分析师观点

我们向富达股票、固定收益及私募信贷团队分析师进行调查,了解在不同情景下其行业的预期表现。

下表的向上箭头显示,该行业的大部分响应反映正面影响,而背景颜色显示有关影响的强度。例如,大部分主要消费品分析师认为,周期性衰退将会对其行业带来正面影响。