继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

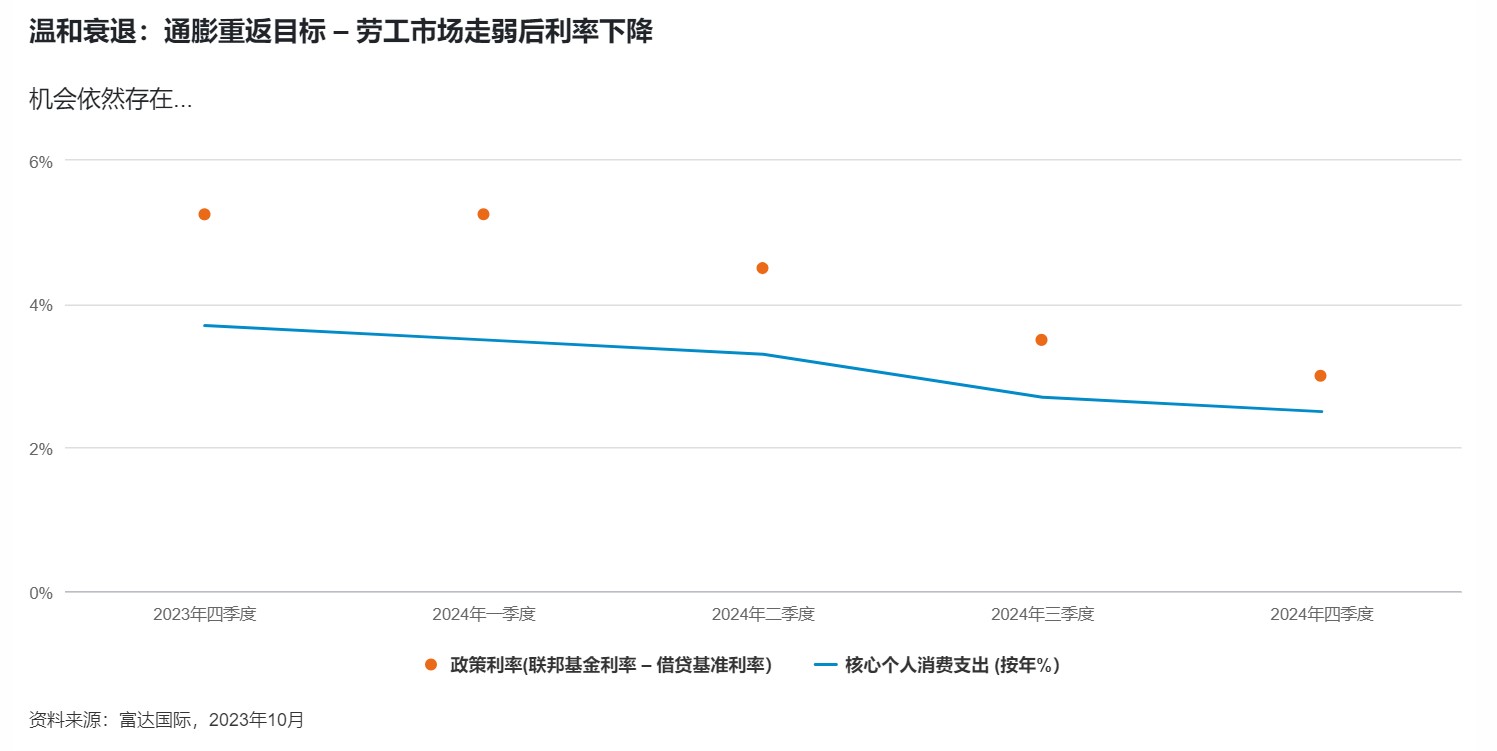

Overview周期性衰退:我们的基本预测情景

2023年12月08日

2023年12月08日

60%机率

在周期性衰退下,经济将温和收缩,其后在2024年底或2025年初恢复增长。在重返目标水平之前,通胀将持续居高不下,利率将在更久一段时间维持较高水平,随后央行将转向降息。这是我们现时的基本预测。

投资概要:根据我们的基本预测情景,周期性衰退将导致经济增长放缓,因此,小盘股和非必需消费品公司情况令人忧虑。股票(避免持有低质量或小型公司)将值得关注;固定收益方面,焦点仍然集中于短期优质信用债。

- 对周期性行业和表现疲弱的地区保持审慎

- 利率一旦下降,名义债券将可受惠,但由于通胀仍然居高不下,通胀挂钩债券受到青睐

- 房地产投资可能步入“黄金经济环境”

多元资产

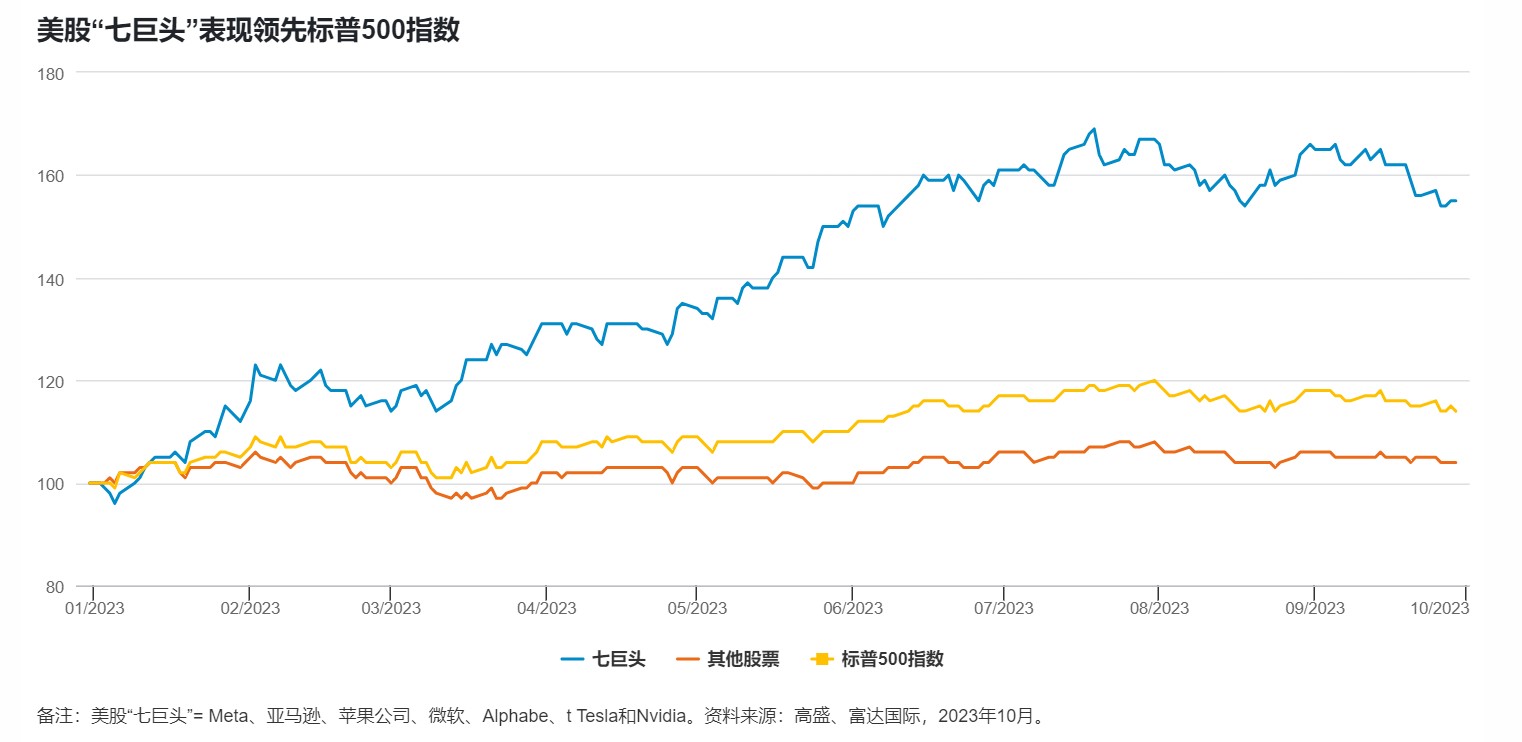

我们将周期性衰退视作温和的避险情景,对于一些放眼不同行业和地区的精明投资者来说,市场仍然存在投资良机。市场预计经济将于年底前复苏,因此投资者毋须恐慌,大可持有一些精选股票投资。美股尤其稳占优势(避免持有低质量和小型公司),具体而言,中盘股以至标普500指数大部分成分股显得格外吸引,这些股票并未如美股“七巨头"(‘Magnificent Seven’,即Alphabet(谷歌母公司)、亚马逊、苹果公司、Meta、微软、英伟达和特斯拉)般,于今年取得令人难以置信的佳绩。这些营运妥善及增长前景稳健的公司估值显得相当合理。鉴于美国小盘股的债务再融资需求增加,在经济放缓或衰退情景下将面临更大的挑战。

换言之,在衰退情景下,我们更看好优质股票及信用债,多于低质量股票及信用债,而再融资忧虑促使我们在基本预测情景下,偏好投资级别信用债及评级较高的高收益债券发行人。

我们预期在周期性衰退下,通胀在重返目标水平之前将持续居高不下,因而在此情景下,我们将偏好(可提供“实际收益”的)通胀挂钩债券多于名义债券。市场价格已反映通胀将重返目标水平,但投资者预期实际收益需要升至非常高水平,才会实现这个目标。在此情景下,实际收益应会跟随经济增长及央行预期下降。

无论在任何情景下,我们都看多若干新兴市场,因其估值吸引,而且处于独特的经济周期阶段,但我们会根据不同情景而改变投资偏好。在经济衰退期间,我们看好与全球周期联系较少的印度及印度尼西亚,这些市场均具有不少良好的防守性优质股。随着全球利率回落,我们亦看好部分新兴市场本币债券(设有汇率对冲),前提是不会出现任何影响主要新兴市场偿债能力的重大增长忧虑。

- Henk-Jan Rikkerink,全球投资方案及多元资产部主管

固定收益

根据我们的情景预测,周期性衰退将于2024年上半年开始。在此期间,通胀将高于市场普遍预测。我们预期通胀连续超预期上升,将导致通胀挂钩债券再度表现出色。情况与2020年至2021年期间相似,当时通胀加速升温,1至10年期通胀挂钩债券表现优于所有年期名义债券约15%。通胀出乎意料上升,意味着名义债券在2024年上半年将备受挑战。在此情景下,我们将看好中存续期通胀挂钩债券多于名义债券。

此外,央行对通胀居高不下保持高度警惕,亦为债市带来支持。短期优质信用债(例如以英镑计值)亦将表现优秀。

我们预期美联储在2024年下半年的降息步伐将较预期迅速,届时名义债券将会逐渐走强。这将是最难做出资产配置的时期,但对于承险能力较高的投资者来说,名义债券收益率处于周期高位,某程度上确实令人难以抗拒,并可提供高于通胀挂钩债券的基本回报。

- Steve Ellis,全球固定收益投资总监

股票

在此情景下,我们认为目前普遍盈利预测过于乐观,预计有关预测将会下调。我们可于欧洲和日本等市场发掘估值便宜的股票,因其估值尚未反映任何经济衰退的情况。受到一系列注重股东回报的企业治理改革所影响,日本市场对股权拥有人特别有利。若其他市场降息,预期日元将会走强。

在周期性衰退下,我们将对工业股等欧洲周期性股票保持审慎,但预期将会在估值吸引的金融股中发掘投资机会。类似债券的资产在周期性衰退下亦通常表现不俗,例如公用事业、主要消费品及健康护理业。

与此同时,英国在此情景下表现疲弱,因市场约五分之一为能源及矿业公司。这些公司在经济增长放缓下将表现受损。我们看好国际企业,尤其是不受经济因素影响的优质公司,因其具有经常性收益和良好定价能力,能够渡过难关。这些公司遍布多个行业,包括主要消费品以至计算机软件。

在此情景下,中小盘股可能更具动力。这些公司在2023年受加息影响而被降级,因此相对于远期盈利预测,其估值已相当便宜(尽管市场对其能否实现预期仍存有一些疑虑)。若经济压力在年初进一步加剧,小盘股将会受压,但利率升势一旦缓和,小盘股的复苏潜力可能更大。有别于2023年大幅推动市场走势的大型科技股,规模较小的公司并没有“完美定价”,因此可提供更大的安全幅度。

- Ilga Haubelt,欧洲股票主管; Martin Dropkin,亚太区股票主管

分析师观点我们的分析师预期各行业在不同情景下的表现。

“周期性消费品是一个风险较高的行业,须取决于非必需消费品开支。在任何规模的经济衰退下,这些公司都会首当其冲。”

- 北美非必需消费品固定收益分析师

“在此情景下,商品价格应会上升,对原材料公司造成负面影响。”

- 印度原材料股票分析师