继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

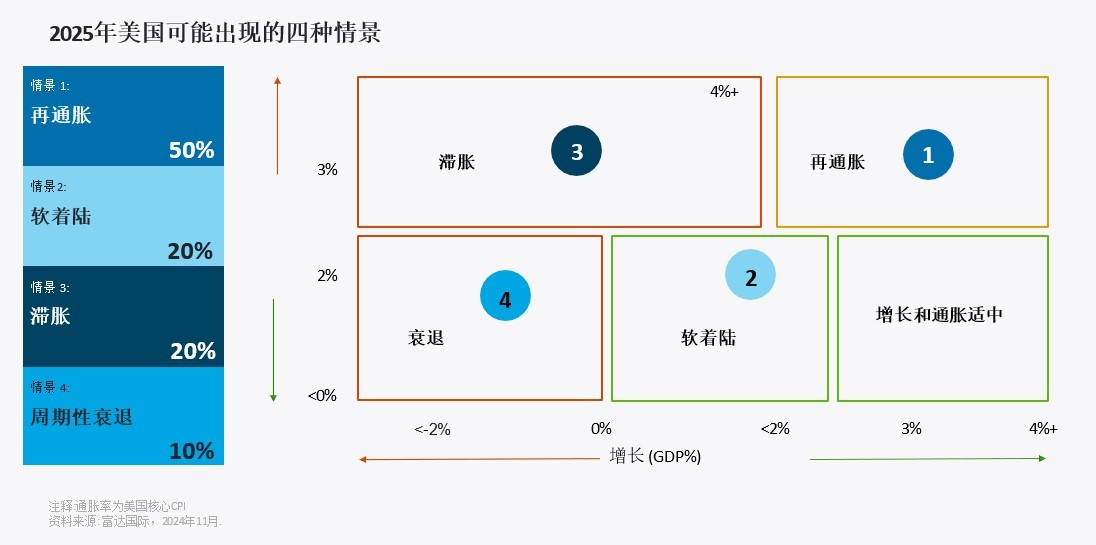

Overview宏观背景—美国可能迎来再通胀

2024年12月09日

2024年12月09日

随着政治领域出现重大转变,美国经济再通胀成为我们对 2025 年的基本判断。

在11月的美国大选中,共和党大获全胜,为2025年美国经济的前景带来了根本性的转变。我们曾在2024年大部分时间里坚信美国经济将实现软着陆,但随着2025年临近,这一信念逐渐让位于再通胀的判断。美国这个曾经以高速增长引领全球的经济体,如今可能会转向以自身利益为先,展现出更多的保护主义倾向。

在更为宽松的财政政策的推动下,一系列支持增长的措施预计将推高通胀,降低美国经济衰退的风险,相应地,我们对商业周期的评估也调整为处于周期的后期阶段。然而,其他主要经济体,尤其是欧洲和中国,将不得不应对美国贸易和产业政策的转变,这可能会削弱其自身的增长前景;同时外部需求的减弱也会对国内通胀造成下行压力。

综合来看,这些分歧预计将支撑美国在2025年的经济增长,但政府债务不断攀升构成了长期的基本趋势。我们认为,公共财政正迅速逼近极限,而高于目标的通胀率可能是解决债务可持续性问题成本最低的途径。

除了发达国家政策组合的不断变化,我们还需密切关注俄乌冲突和中东地区冲突等地缘政治局势中的最新情况,这些因素可能会给全球宏观经济环境带来不利影响。

美国例外论

在特朗普总统的第二任期中,扩张性财政政策和大幅提高关税很可能成为核心议题。美国经济基本面良好:消费强劲、私营部门资产负债表稳健、劳动力市场虽有所放缓但依然保持历史性强势,经济衰退的风险已经降低。在此背景下,新一届政府提出的改革措施大大增加了美国通胀率从第二季度开始全面上升的可能性。

我们认为,备受讨论的关税税率(对中国征收60%、对其他国家征收20%)是新一届美国政府用于谈判的筹码,如果强硬推动贸易保护主义目标,可能会实施这一最高税率。虽然最终确定的实际税率可能会低于这一数字,但其对美国明年的经济表现仍将产生巨大影响,而过去较长一段时期,美国经济表现持续超预期。

在财政政策方面,我们预计延长《减税与就业法案》(TCJA)并采取额外的减税措施,可能会使美国财政赤字增长至高达国内生产总值(GDP)的8%。这将推动名义GDP增长大幅超过长期趋势,并有助于明年的整体经济表现,但其长期可持续性则更值得怀疑。特别是如果关税政策比我们预期的更加激进,且主要在短期内实施,那么在接下来的几个季度出现滞胀的风险就会增加。净移民的减少可能会抑制经济增长,令薪资和服务业通胀面临上升压力。

尽管如此,只有在通胀冲击下,美联储转向加息周期,经济衰退才会重新成为严重风险。目前,美联储宽松周期的终点利率可能高于大选前。我们预计,进入2025年后,我们仍将处于某种形式的宽松周期中,至少在关税、移民政策重大变化或财政政策扩张的影响变得更加明朗之前是如此。

欧洲面临的结构性挑战

2023年以来,欧元区经济几乎停滞不前,面临一系列周期性和结构性挑战。2025年,预计通胀回落、利率下降将有助于恢复企业资本支出和消费者信心,我们预计经济将出现周期性增长。随着实际可支配收入增长、融资条件放松,过高的储蓄将开始释放,从而刺激消费增长。

然而,美国可能加征关税,带来下行风险,尤其是对汽车行业而言,由此产生的贸易不确定性可能会使经济增速下降。德国受到的冲击将尤为明显,同时,德国大选可能最早提前至第一季度,又增加一重不确定性。

我们预计欧洲央行(ECB)将迅速降息至2%,然后在2025年底前逐步降息至1.5%。如果美国采取更激进的关税政策,欧洲央行的宽松政策也有可能力度更大、速度更快。另外欧洲央行还需要密切关注欧元对美元走弱疲软。

面对类似的不利因素,英国在2024年的表现略优于欧元区,我们预计这一势头将在2025年进一步加强。工党政府上台后实施了更为宽松的预算,可能已经促进了经济增长,而且英国经济更偏重于服务业,受贸易战风险的影响较小。随着劳动力市场收紧、经济增长改善、薪资粘性较强以及当前财政政策更加宽松,我们预计英国央行货币政策步伐将比欧洲央行更慢。

中国的政策调整

中国正在努力实现以国内消费和高端制造业为重点、速度有所放缓但更可持续的增长模式,但这一进程并非一帆风顺。中央政治局于9月底召开会议,部署了政策调整,显示出中国果断采取行动,解决抑制内需的一系列问题,包括房地产行业、地方政府债务、提振股票市场信心和消费者信心不足。中国政府宣布实施一揽子举措,在本报告编写时,相关举措进展以及政府在未来几个月的后续行动将成为市场焦点。

全力以赴

中国的货币政策支持力度继续加大

一个重要问题在于,如果美国对中国企业大量征收高额关税,中国能否实现所需的增长水平。制造业正在稳步升级,尤其是新兴产业,目前资本支出及较为强劲的出口支撑着经济,国内消费稳步复苏。预计2025年刺激政策将进一步发力,房地产有望稳步,但可能会进入增速降低的新常态。

其他增长动能正在涌现,并可能得到更多的政策支持。推动城市化进程应包括改善基础设施并加强城市间的互联互通。能源转型是当务之急,从家用电器到电动汽车,都实施了鼓励节能的激励措施。最后,中国政府可能会投入更多的精力和资源来解决地方政府的债务问题,使政府能够腾出手来为居民部门提供更多支持。

明年“两会”将公布2025年经济增长目标,具体增长数字或保持弹性,我们将保持持续关注。

增量措施的溢出效应可能因经济体而异,一些新兴市场从中国价格较低、质量较高的进口商品中获益更多,而另一些市场可能获益较少。如果美国征收额外关税,从过往经验来看,中国企业可能会灵活应对,从而减轻对企业盈利的影响。除此之外,宏观稳定政策将是决定明年中国经济走势的关键。