继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

Overview“个人养老金制度”新政落地,富达养老专家为您解读

2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(下称《意见》),这是政府层面推动个人养老金发展的有力举措。个人养老金制度的发展将会如何影响到我们的养老规划,富达国际北京代表处首席代表、养老问题专家丛黎女士将就大家最关心的养老问题一一答疑解惑。

Q1:个人养老金制度是什么?和目前的每月缴纳的养老保险有什么区别?

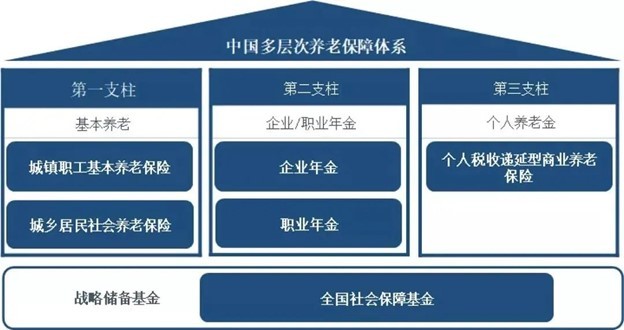

丛黎女士:个人养老金制度又被称为“第三支柱”,是指1994年世界银行提出的养老金“三支柱”模式中的个人储蓄养老金计划,即个人自愿参加的养老储蓄计划,一般由政府提供税收激励。我们目前每月缴纳的基本养老保险属于养老金“三支柱”模式中的第一支柱公共养老金计划:由政府管理的待遇确定型(Defined Benefit,DB)公共养老金制度。我国的基本养老保险制度根本目标是保基本,满足大众的基本养老需求。如果大众希望可以在退休后仍旧保持和退休前相当的生活水平,除了第一支柱基本养老,建议还需要参与第二支柱辅助性补充养老金计划(由雇主发起的职业养老金制度,由政府提供税收优惠),以及第三支柱个人养老金制度,更好地为自己的养老退休生活做好充分的准备。

Q2:《意见》中的征收范围提到“在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度”,这个该如何理解?

丛黎女士:这里指参加第一支柱基本养老保险是作为加入第三支柱个人养老金制度的前置条件。截至2021年底,全国基本养老保险参保人数达10.3亿人。已经参加第一支柱基本养老保险的人,根据《意见》规定,可以参加第三支柱个人养老金制度,更好地为养老退休生活做好准备。没有参加基本养老保险的人群可以通过参加非税收优惠的投资产品来解决个人的养老储备问题,根据自己个人的风险偏好,根据自己的实际情况进行养老投资的配置和准备。

Q3: 个人养老金的推行,是否意味着我国养老金从“现收现付制”转向“积累制”?

丛黎女士:“现收现付制度”是指以同一个时期正在工作的一代人的缴费来支付已经退休的一代人的养老金的保险财务模式,这是第一支柱普遍使用的模式。在个人养老金制度中,因为参与养老投资储备的主体为个人,所以不涉及现收现付制度下的场景,而是采取积累制。我国的第二支柱养老金也是采取积累制的方式。因此,并不是个人养老金推行后,从“现收现付制度”转为“积累制”,而是在不同养老金支柱下,根据不同的需要,采取不同的制度。

Q4: 个人养老金什么情况下才可以取出来自由支配?

丛黎女士:考虑到个人养老金是为了个人的长期养老规划而做的储备,因此不建议个人随意从养老账户中支取费用,不然会直接影响退休后的提取水平,从而影响退休后的生活质量。因此《意见》规定,只有在以下几种情况下可以领取:领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。领取时,应将个人养老金由个人养老金资金账户转入本人社会保障卡银行账户。参加人死亡后,其个人养老金资金账户中的资产可以继承。

Q5: 为什么要推出个人养老金制度,对个人来说有什么好处?对国家来说有什么好处?

丛黎女士:和世界其他国家一样,中国一直面临老龄化问题。2021年5月发布的国务院第七次全国人口普查数据显示,我国60岁及以上人口的比重达到18.7%,其中65岁及以上人口比重达到13.5%,老龄化进程明显加快。

我国已经有覆盖10.3亿人口的基本养老保险来保障大众的基本养老需求。但是,由于基本养老保险的替代率在45%左右,如果大众希望可以在退休后仍保持和退休前相当的生活水平,除了第一支柱基本养老,还需要通过参与个人养老金制度,更好地为自己的养老退休生活做好准备。对国家而言,也可以缓解国家在养老保障制度上的压力,从而使整体社会保障制度更有韧性和可持续性。

小结:作为全球养老金投资领域的先行者,富达致力于引进全球养老领域的专业知识与经验,帮助长期改善财务状况,提升大众金融知识储备。共同助力中国个人养老金发展,协助更多人开展养老投资,从容养老。